설비계획

설비종합효율, OEE, 설비투자, MAPI

설비계획

설비계획(Facilities Planning)이란, 생산, 물류, 서비스 제공에 필요한 자원의 배치 및 운용을 최적화하는 계획 수립 활동을 의미한다. 이는 공장 전체 또는 부분 공간에 필요한 설비, 공간, 작업장 배치, 물류흐름 등의 계획을 포함한다.

설비계획의 목적은 다음과 같다.

| 목적 | 설명 |

|---|---|

| 생산성 향상 | 자원 배치 최적화를 통한 효율 극대화 |

| 공정흐름 최적화 | 물류·작업 흐름 최소화, 병목 최소화 |

| 공간 활용 효율화 | 유휴공간 최소화, 투자 대비 활용도 향상 |

| 유연성 확보 | 제품 변경, 공정변경, 수요 변동에 대응 가능 |

| 안전성 및 작업환경 개선 | 안전 동선 확보, 인간공학적 설계 반영 |

설비계획은 공정, 기술, 수요, 공간, 배치 등으로 구성된다.

| 구성 요소 | 설명 |

|---|---|

| 공정(Process) | 어떤 제품이나 서비스를 생산하는가? |

| 기술(Technology) | 어떤 공정기술/설비를 사용할 것인가? |

| 수요(Demand) | 얼마나 많이, 얼마나 자주 생산할 것인가? |

| 공간(Space) | 얼마만큼의 공간이 필요한가? |

| 배치(Layout) | 어떤 순서와 위치로 설비를 배치할 것인가? |

설비계획은 다음과 같은 단계로 수행된다.

| 단계 | 주요 내용 |

|---|---|

| 1. 목적 및 조건 정의 | 제품 특성, 수요 예측, 공간 조건 파악 |

| 2. 공정 분석 | 공정 흐름도, Routing Sheet 작성 |

| 3. 설비 산정 | 생산능력 계산, 설비 종류 및 수량 결정 |

| 4. 공간 요구 분석 | 설비별 공간 요구, 보행/물류 동선 포함 |

| 5. 배치 설계(Layout Design) | 블록 다이어그램, 공정별 배치계획 수립 |

| 6. 시뮬레이션/검증 | 공정 흐름 확인, 병목 예측, 수정 계획 수립 |

| 7. 실행 및 피드백 | 설치, 운영, 성과 모니터링 및 지속적 개선 |

설비배치의 유형은 제품별 배치, 공정별 배치, 고정위치(위치고정) 배치, 셀(셀룰러) 배치, 하이드리드 배치 등이 있다.

| 유형 | 설명 | 적용 사례 |

|---|---|---|

| 제품별 배치(Product Layout) | 공정이 제품 흐름에 따라 직선형 배치 | 대량생산, 자동차조립 |

| 공정별 배치(Process Layout) | 유사 공정을 모아 배치 | 기계가공, 다품종 소량 |

| 고정위치 배치(Fixed-Position Layout) | 제품 고정, 작업자 및 자재가 이동 | 선박, 항공기 |

| 셀룰러 배치(Cellular Layout) | 유사 제품 그룹별 공정 셀 구성 | 조립라인, 유연생산 |

| 하이브리드 배치 | 다양한 방식 혼합 적용 | 공정별+셀형 등 |

설비계획 시 고려 요소는 다음과 같다.

| 항목 | 세부 내용 |

|---|---|

| 공정 흐름 | 설비 간 관계도 분석 (from-to chart 등) |

| 작업자 동선 | 스파게티 다이어그램 활용 |

| 물류 흐름 | 창고, 자재이동경로, 자재취급시스템 분석 |

| 설비 간 간섭 | 유지보수공간, 안전거리 확보 |

| 확장성 및 유연성 | 수요 증가 또는 제품 변경 대비 |

| 에너지 및 환경 | 공조, 조명, 폐기물 흐름 고려 |

설비계획 관련 기법 및 도구는 다음과 같다.

| 도구 | 목적 |

|---|---|

| REL-차트(관계도표) | 부서 간 관계 강도 정리 |

| Activity Relationship Diagram (ARD) | 공간배치 방향 설정 |

| From-To 차트 | 물류 이동량 기반 분석 |

| CRAFT 알고리즘 | 배치 최적화 시뮬레이션 |

| 스파게티 다이어그램 | 실제 작업 동선 시각화 |

| Line Balancing | 작업 라인 부하 균형화 |

| Layout 시뮬레이션 | 배치안 성능 검증 |

설비계획 주요 성과지표는 다음과 같다.

| 지표 | 설명 |

|---|---|

| 설비가동률 | 설비의 유효 운전시간 비율 |

| 생산성지수 | 생산량 대비 자원 투입량 |

| 레이아웃 효율 | 동선 길이, 물류 흐름 최적화 지표 |

| 공간 활용률 | 실제 사용 면적 대비 전체 면적 |

| 공정 리드타임 | 생산 시작 ~ 종료까지 소요 시간 |

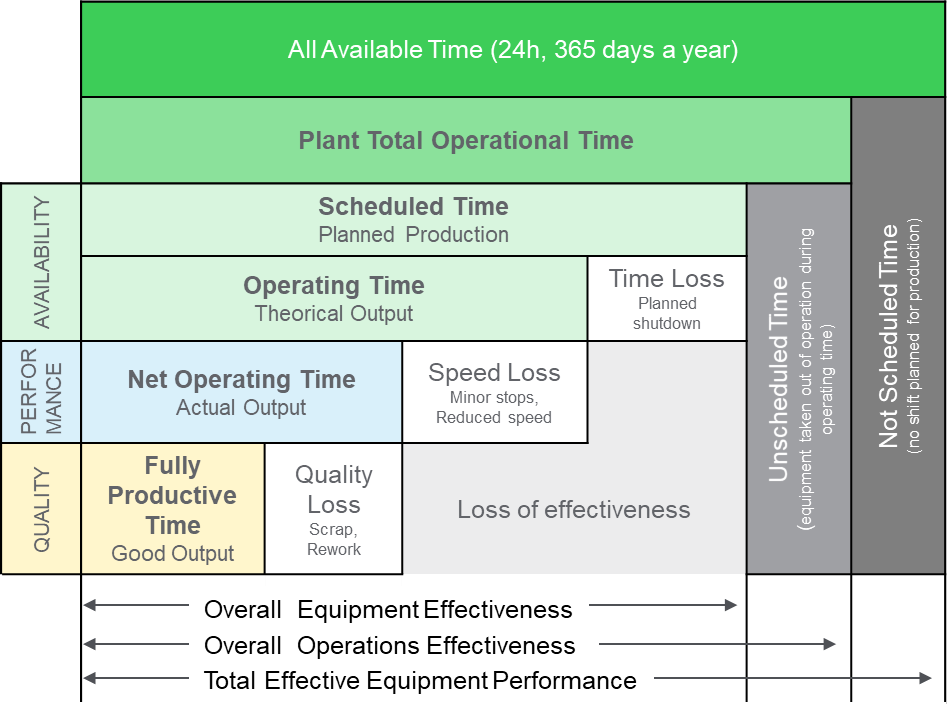

설비종합효율

설비종합효율(Overall Equipment Effectiveness, OEE)은 실행 예정 기간 동안 제조 작업이 최대 잠재력과 비교하여 얼마나 잘 활용되는지(시설, 시간 및 재료)를 측정한 값이다. 이는 실제로 생산적인 제조 시간 비율을 식별한다. 100% OEE는 최대 속도(100% 성능)로 중단 없이(100% 가용성) 좋은 부품만 생산(100% 품질)한다는 의미이다. 1

관련 용어

조업시간 (time available, calendar time)

1일 근무시간을 기초로 하루 시업 시간과 종업 시간 사이 총시간으로 휴식, 식사, 수주물량 부족 등 계획 정지시간을 포함부하시간 (planned runtime)

조업시간에 기업이 인정하는 식사시간, 휴식시간을 제외하고 설비가 실제 가동되어야 할 시간

\[부하시간 = 조업시간 - 계획정지시간 \tag{16.1}\]가동시간 (production time)

설비 부하시간에서 정지시간을 제외한 시간으로 설비가 실제 가동한 시간이며, 정지시간이란 비계획적으로 설비가 일정시간(예 5분) 이상 가동하지 않는 시간

\[가동시간 = 부하시간 - 정지시간 \tag{16.2}\]실가동시간 (net production time)

설비가 현재 성능으로 얼마나 제품 생산에 기여했는지를 나타내는 시간

\[실가동시간 = 생산량 \times 실제 cycle time \tag{16.3}\]성능가동시간 (usable production time)

설비 도입 시 표준 성능으로 얼마나 제품을 생산 가능한지를 나타내는 시간

\[성능가동시간 = 생산량 \times 이론 cycle time \tag{16.4}\]가치가동시간 (net productive time)

설비 도입 시 성능으로 얼마나 양품을 생산했는지를 나타내는 시간

\[가치가동시간 = 양품수 \times 이론 cycle time \tag{16.5}\]

설비종합효율 계산

설비종합효율(OEE, Overall Equipmnet Effectiveness)은 기업에서 규정한 부하시간 중 설비 고유 성능을 가지고 부가가치를 만들어 낸 시간 비율을 뜻한다.

\[설비종합효율 = 시간 \ 가동률 \times 성능효율 \times \ 양품률 \tag{16.6}\]

시간가동률

부하시간 중 설비 고장정지, 기종변경, 자재 품절, 유실 시간 등을 제외한 가동시간과 부하시간 간 비율로 설비가 정지 없이 가동되고 있는가를 나타내는 지표

\[시간가동률 = \frac{부하시간 - 정지시간}{부하시간} \times 100 \tag{16.7}\]정미가동률

가동시간 대비 실제 생산 시간비율

\[정미가동률 = \frac{생산량 \times 실제 \ cycle \ time}{부하시간 - 정지시간} \times 100 \tag{16.8}\]속도가동률

실제 cycle time 대비 이론 cycle time 비율

\[속도가동률 = \frac{이론 \ cycle \ time}{실제 \ cycle \ time} \times 100 \tag{16.9}\]성능가동률

가동시간 중 설비 목표 성능을 바뤼한 시간 비율

\[성능가동률 = \frac{생산량 \times 이론 \ cycle \ time}{가동시간} \times 100 \tag{16.10}\]

\[성능가동률 = 정미가동률 \times 속도가동률 = \frac{생산량 \times 실제 cycle time}{부하시간 - 정지시간} \times \frac{이론 cycle time}{실제 cycle time} \tag{16.11}\]양품률

전체 생산 수량에서 양품 비율

\[양품률 = \frac{생산수량 - 불량수량}{생산수량} \times 100 \tag{16.12}\]

MAPI

MAPI(Manufacturers Alliance for Productivity and Innovation)는 미국의 제조업 생산성과 설비투자 동향을 연구·제공하는 기관이다. MAPI에서 제안한 설비투자 분석모델은 설비의 투자효과를 정량화하여 투자결정의 타당성 평가, 경제성 분석, 감가상각 방식 선택 등을 지원한다.

구 MAPI (Old MAPI)

MAPI는 1950~60년대에 설계된 전통적인 설비투자 분석 방식으로 정적분석에 기반하여 주로 고정비용 감소, 노동절감 등을 중심으로 분석하였다.

MAPI 주요 특징은 다음과 같다.

| 항목 | 내용 |

|---|---|

| 분석방법 | 정태적 분석 (Static Analysis) |

| 평가기준 | 노동비용 절감, 단위당 원가 절감 |

| 감가상각 | 회계적 감가상각 기준 |

| 재무지표 | ROI, 회수기간 (Payback Period) 중심 |

| 한계점 | 수요변동, 유연성, 품질향상 효과 반영 부족 |

신 MAPI (New MAPI)

1950년대 MAP 방식에서 현대 제조환경 변화(다품종 소량생산, 자동화, 품질경쟁 등)에 대응하기 위한 동적 설비투자 평가모델로 신 MAPI 방식이 제안되었고 정량 + 정성 평가요소를 통합한 분석 체계이다.

신 MAPI 주요 특징은 다음과 같다.

| 항목 | 내용 |

|---|---|

| 분석방법 | 동태적 분석 (Dynamic Analysis) |

| 평가기준 | 품질향상, 납기단축, 유연성, 생산성 종합 평가 |

| 감가상각 | 경제적 감가상각 고려 (자산가치 하락 속도 중심) |

| 정성요소 | 고객만족도, 작업환경 개선, 기업 이미지 등 포함 |

| 보완점 | 불확실성, 전략적 투자 고려 가능 |

구 MAPI와 신 MAPI를 비교하면 다음과 같다.

| 구분 | 구 MAPI | 신 MAPI |

|---|---|---|

| 분석 시점 | 정적 분석 | 동적 분석 |

| 목적 | 비용 절감 중심 | 종합적 투자 효과 평가 |

| 평가항목 | 노동비용, 고정비 감소 | 품질, 납기, 유연성 등 가치 기반 |

| 감가상각 | 회계기준 | 경제적 실효가치 기준 |

| 전략적 고려 | 낮음 | 높음 (기업전략 반영) |

| 적용 환경 | 대량생산, 단일목적 투자 | 다품종소량, 스마트 팩토리 등 복합환경 |

MAPI는 다음과 같은 사례에 적용할 수 있다.

| 적용 사례 | 설명 |

|---|---|

| 생산설비 교체 | 노동절감 효과 + 품질개선 효과 통합 분석 |

| 자동화 설비 도입 | 유연성 증가, 납기 개선 등 정성 효과 포함 |

| 스마트팩토리 투자 | 전사적 생산성 지표 기반 투자 효과 정량화 |

| 설비 유지보수 체계 전환 | TPM 도입 효과를 신 MAPI로 평가 가능 |

MAPI 내용을 간략히 정리하면 다음과 같다.

| 항목 | 요점 정리 |

|---|---|

| 핵심개념 | MAPI는 설비투자 타당성 평가모델 |

| 구 MAPI | 정적·비용 중심 분석, 전통적 설비환경에 적합 |

| 신 MAPI | 동적·가치 중심 분석, 현대 제조환경 반영 |

| 차별점 | 정성요소 반영, 전략적 투자 판단 도구 가능 |

| 활용 | 설비도입, 자동화, 디지털전환 투자 평가 등 |

참고자료

효율성과 효과성

생산관리에 있어 효율성과 효과성은 다음과 같이 정의 된다.

| 구분 | 정의 | 핵심 질문 |

|---|---|---|

| 효율성 (Efficiency) | 주어진 자원을 얼마나 낭비 없이 잘 사용했는가 | “자원을 얼마나 잘 썼는가?” |

| 효과성 (Effectiveness) | 조직 또는 개인이 설정한 목표를 얼마나 달성했는가 | “목표를 달성했는가?” |

효율성과 효과성을 비교하면 다음과 같다.

| 항목 | 효율성 (Efficiency) | 효과성 (Effectiveness) |

|---|---|---|

| 초점 | 수단, 자원 활용 | 결과, 목표 달성 |

| 지표 | 생산성, 작업 속도, 단위당 비용 등 | 성과, 매출, 목표 달성률 등 |

| 관련 질문 | “올바르게 했는가?” | “올바른 일을 했는가?” |

| 평가 방식 | 비용 대비 산출물 | 목표 대비 성과 |

| 측정 예시 | 단위시간당 생산량 증가 | 고객 요구 충족 여부 |

| 관련 개념 | 생산성, Lean, 낭비 제거 | 전략, KPI, 고객만족 |

제조업에서 효율성과 효과성을 예로 들면 다음과 같다.

| 상황 | 설명 |

|---|---|

| 효율성 | 작업자가 하루에 제품 100개를 낭비 없이 생산함 → 자원 사용이 효과적 |

| 효과성 | 시장에서 요구되는 고품질 제품을 제때 공급함 → 고객 요구 충족 |

교육기관에서 효율성과 효과성을 예로 들면 다음과 같다.

| 항목 | 설명 |

|---|---|

| 효율성 | 최소한의 시간과 비용으로 수업을 운영 |

| 효과성 | 학생들의 학습 성취도와 이해도가 높음 |

효율성과 효과성은 상호 관계가 있으며 적절히 균형을 이루어야 한다.

효과성은 효율성보다 우선이다.

→ 올바른 목표를 설정하지 않으면, 아무리 효율적으로 일해도 무의미할 수 있다.효율성만 추구하면 품질, 고객 만족 저하 등의 부작용 발생 가능

→ 예: 생산속도는 빠르지만 결함품이 많음최적 상태는 [ 효율성 + 효과성 ]이 동시에 높은 상태

생산관리적 차원에서 해석하면 다음과 같다.

| 관점 | 효율성 | 효과성 |

|---|---|---|

| 공정관리 | 최소 낭비, 최대 생산성 | 납기 준수, 수주 요구 대응 |

| 재고관리 | 재고 최소화 | 품절 없이 고객 수요 충족 |

| 품질관리 | 불량률 감소 | 고객 요구 사양 충족 |

| 설비관리 | 설비가동률 향상 | 설비의 목적에 맞는 성능 구현 |

_EOD_