사업성분석

사업성 분석, 손익분기점, BSC, CSF

사업성 분석

사업성 분석이란 새로운 생산 시스템, 제품, 설비 투자, 공정 개선 등의 실행 여부를 사전에 평가하고, 경제적 타당성과 실행 가능성을 판단하는 과정이다.

생산관리에서는 특히 다음과 같은 목적을 위해 수행한다.

- 설비 투자 의사결정

- 신제품 생산 도입 타당성 검토

- 공정 개선 또는 자동화 실행 검토

- 자원의 배분 우선순위 결정

사업성 분석의 구성요소

사업성 분석 구성요소는 기술적 타당성, 경제적 타당성, 시장적 타당성, 그리고 운영적 타당성으로 구분된다.

기술적 타당성 (Technical Feasibility)

항목 설명 공정 기술 확보 여부 현재 기술력으로 생산이 가능한가? 생산 설비 가용성 설비나 기계가 준비되어 있는가? 기술 인력의 확보 작업자 및 기술자의 숙련도는 충분한가? 공장 설계 적합성 현장 동선, 레이아웃이 새로운 사업에 맞는가? 경제적 타당성 (Economic Feasibility)

항목 설명 초기 투자비 분석 설비, 자동화, 공장 개조 등에 드는 비용 회수 기간 분석 (Payback Period) 투자금이 몇 년 만에 회수되는가? 순현재가치 (NPV), 내부수익률 (IRR) 투자 수익성 지표 분석 BEP 분석 손익분기점 분석을 통해 최소 생산/판매량 추정 원가절감 효과 기존 공정 대비 절감 가능 금액 시장적 타당성 (Market Feasibility)

항목 설명 수요 예측 생산한 제품의 시장 수요 전망 경쟁사 분석 동종 업계와의 경쟁 수준 시장 진입 장벽 기술특허, 인증, 규제 등 진입 장애 요인 분석 운영적 타당성 (Operational Feasibility)

항목 설명 생산능력 (Capacity) 확보 예상 주문을 처리할 수 있는 생산능력인가? 공급망 구축 원자재 및 부품 조달 가능성 품질보증 체계 수립 생산품에 대한 품질 유지 가능 여부 생산 리스크 평가 고장, 불량, 공급 지연 등의 리스크 관리 방안

사업성 분석 절차는 다음과 같다.

- 요구사항 정의: 생산 목표, 용량, 품질 조건 정리

- 기술조사 및 설비 검토: 기술 도입 필요성 및 설비 목록화

- 재무모델링: 비용-수익 시나리오 작성 (NPV, IRR 등)

- 리스크 분석: 외부 리스크, 내부 리스크 도출 및 대응 방안 마련

- 종합 판단 및 의사결정

사업성 분석은 단순한 수익성 검토를 넘어, 생산 실행의 종합적 타당성을 판단하는 데 핵심적인 도구이다. 생산관리는 다음과 같은 관점에서 이를 적극 활용해야 한다.

- 설비투자와 인프라 확보의 정당성 확보

- 생산성 및 품질 보장 체계 평가

- 운영 위험 최소화 및 자원 활용 극대화

“생산을 시작하기 전에, 그 생산이 가능한가를 검토하라.”

이는 낭비 없는 경영과 성공적인 운영의 시작점이다.

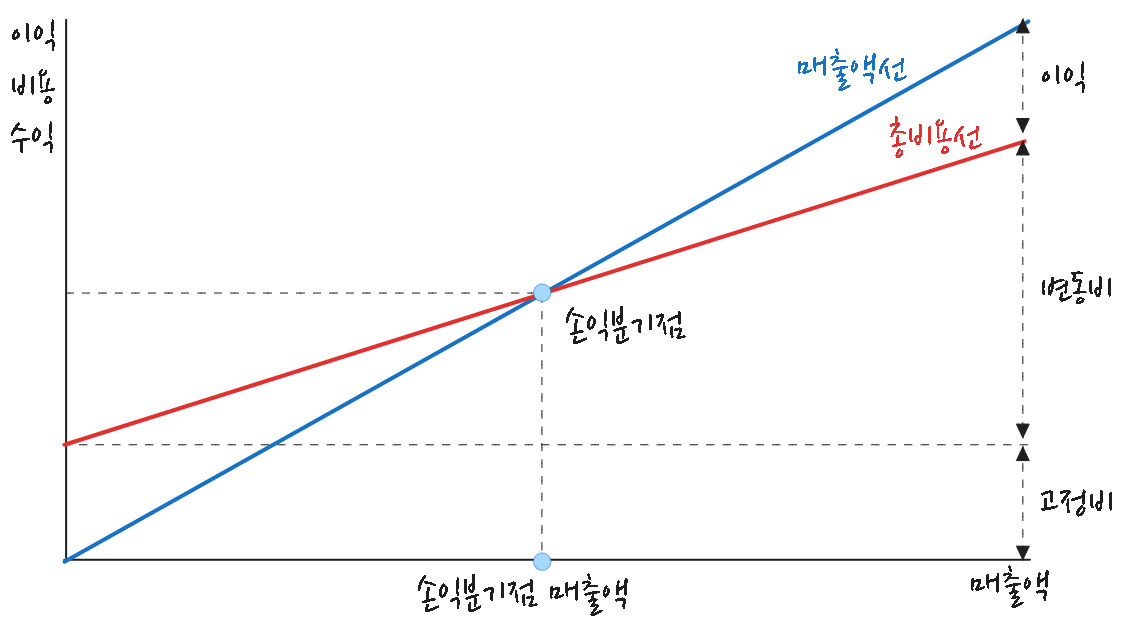

손익분기점

손익분기점(Break Even Point)이란 총 매출과 이를 위해 지출된 총 비용이 일치되는 매출액을 의미한다. 즉, 일정기간 매출액이 그 기간에 지출된 비용과 같아서 이익도 손실도 발생하지 않는(이익 금액 - 손실 금액 = 0) 지점을 가리킨다. 손익분기점분석은 조업도 변동에 따라 수익과 비용 변동 상황을 나타냄으로써 기업 채산성 파악을 위한 중요한 수단이 됨은 물론 장래 경영 계획과 통제 수단으로 널리 이용되고 있다.

\[ 손익분기점 \ 매출액 \ = \ \frac{고정비}{1 \ - \ \frac{변동비}{매출액}} \tag{26.1}\]

손익분기점률은 손익분기점에서 매출액과 이미 실현된 매출액 간 비율로서, 일반적으로 이 비율이 낮을수록 영업활동 채산성이 양호함을 의미하나, 손익분기점률 고저가 수익성을 좌우하는 절대적 지표라고는 할 수 없다. 손익분기점은 매출액과 비용 간 상관관계를 나타내지만 투하자본(총자본) 회수를 위한 적정매축액을 표시하는 것이 아니기 때문이다.

\[ 손익분기점률(\%) \ = \ \frac{손익분기점 \ 매출액}{매출액} \times \ 100 \tag{26.2}\]

참고자료

_EOD_